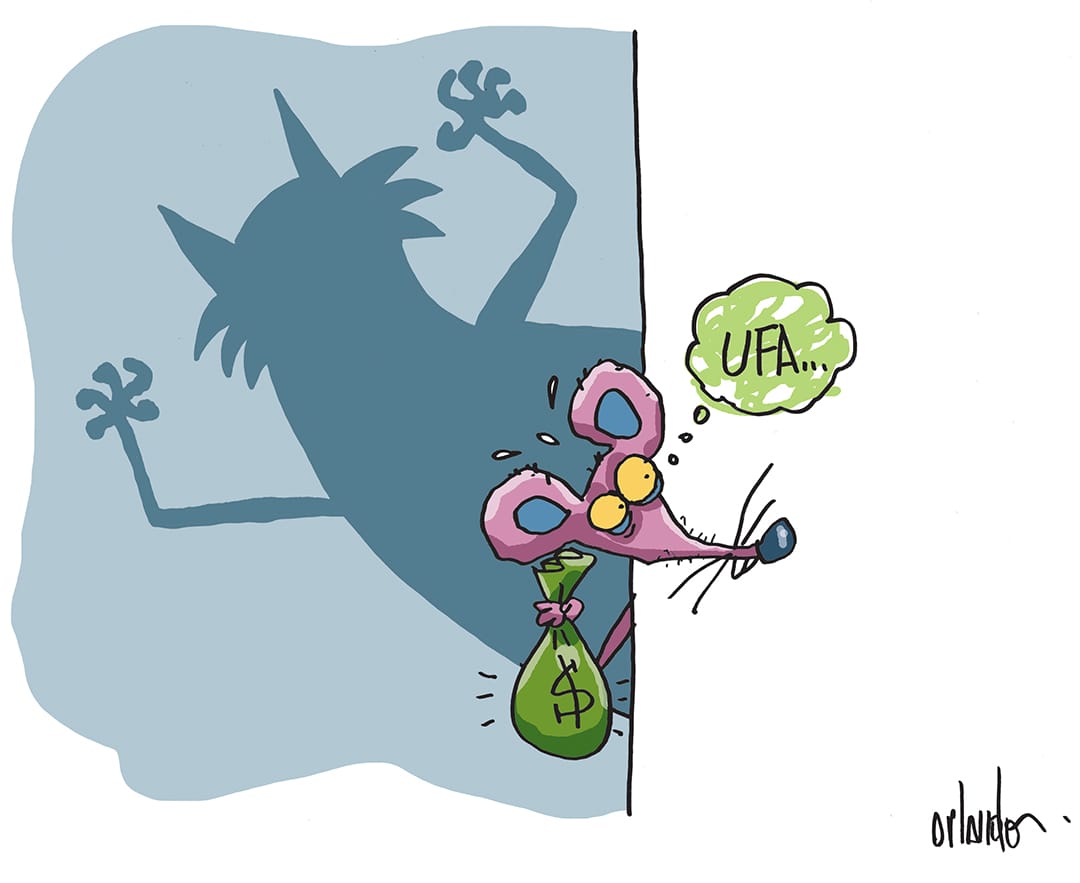

O Capital é medroso

Nesta semana houve uma grande saída de capital estrangeiro da bolsa de valores. Estima-se algo em torno de 20 bilhões de reais, mesmo diante dos bons números apresentados pela economia brasileira. O país teve um trimestre difícil, porém mais positivo do que se previa. A expectativa do mercado, de um crescimento em 2024 de 1,7% do PIB, já aponta para 1,9%. A inflação anual deve se manter dentro da faixa, em torno de 3,5%, e o Banco Central deve manter a política de redução dos juros. Ou seja, a economia não deve bombar neste ano, mas será melhor do que o esperado e com certa estabilidade.

A explicação do mercado para este movimento contraditório da bolsa de valores brasileira passa pela previsão de que os EUA não devem cortar os juros tão cedo e pelo “temor de intervencionismo” do governo brasileiro, graças ao escândalo recente que o mercado fez na questão da troca de administradores da Vale e na decisão da Petrobras de não distribuir os dividendos extraordinários.

A questão dos juros americanos é compreensível, uma vez que este é o mercado financeiro mais seguro do mundo, para onde corre o capital medroso no menor sinal de insatisfação. Agora, é fora de propósito esta retomada de discussão sobre os dividendos da Petrobras, que teria deixado o mercado enfezado – aqui temos uma falsa etimologia, pois enfezado não quer dizer cheio de fezes.

São constrangedoras, para dizer o mínimo, as piruetas retóricas de comentaristas de imprensa defendendo a primazia do acionista minoritário da Petrobras, com argumentos obsoletos.

A governança corporativa focada no curto prazo, através dos resultados trimestrais, fragilizou as economias de mercado ao encurtar o horizonte de planejamento das empresas. Tal modelo produziu concentração de riqueza, desvirtuação da gestão corporativa e aumento da insegurança operacional. Empresas perderam bons empregos de colarinho azul para a insaciável cultura do corte de custos. Os casos das Americanas e da Boeing demostram este efeito.

Cientes destes resultados, a comunidade empresarial norte-americana Business Roundtable anunciou sua “Nova Declaração sobre o Propósito de uma Corporação”. Seus integrantes prometeram liderar suas empresas para o benefício de todos os stakeholders – clientes, funcionários, fornecedores, comunidades e acionistas.

Nesse novo modelo de governança corporativa, o interesse e a ansiedade do acionista por lucros trimestrais deixam de ser a prioridade da gestão. São assumidos pelas empresas novos custos que antes eram arcados pela sociedade, como poluição, tratamento de resíduos, reciclagem, impacto ambiental etc.

A mudança surgiu em meio à crescente percepção de que o aumento da desigualdade da riqueza e a concentração da propriedade dos ativos financeiros geram distorções na alocação de capital. A crise mundial de 2008 e a pandemia escancararam a incapacidade do capitalismo em lidar com uma crise sistêmica. Vejamos por exemplo a paralisia generalizada no tema da crise climática.

Os prêmios Nobel de Economia Joseph Stiglitz e Michael Spence defendem este modelo de capitalismo de interesses amplos. Para estes economistas, deve-se “estabelecer novos limites para a busca de retornos sobre o capital, que se destinam a proteger os cidadãos (funcionários, clientes, fornecedores, gerações futuras)” que não têm como se proteger.

O corte nos dividendos extraordinários não é fato isolado da petroleira brasileira. A estatal da Noruega Equinor cortou os dividendos extraordinários e sofreu críticas por investir no mercado de energias renováveis, ainda pouco rentável.

Não está claro se a Petrobras deixou de distribuir os dividendos extraordinários para investir na transição energética ou se vai abandonar sua política atual de distribuir 45% do fluxo de caixa livre.

Fato é que houve severas críticas do mercado à tentativa do governo de mudar a administração da Vale, pelo fato de ele ser minoritário numa empresa privada. Por coerência, deve-se rejeitar a interferência política dos acionistas minoritários da Petrobras, consubstanciada no desejo de retorno financeiro de curto prazo.

Nos tempos atuais, em que não se deseja que o Estado seja onipresente na plena condução da microeconomia, é preciso que as empresas, privadas ou estatais, tenham compromissos sociais que vão além dos ganhos financeiros de curto prazo. Portanto, esta falácia do intervencionismo do governo nas empresas é mera desculpa para realização de lucros, dado o generoso ganho das ações da Petrobras nos últimos 12 meses.

2 Comments

Esclarecedor. Parabéns.

Como sempre, visão lúcida, crítica e embasada.